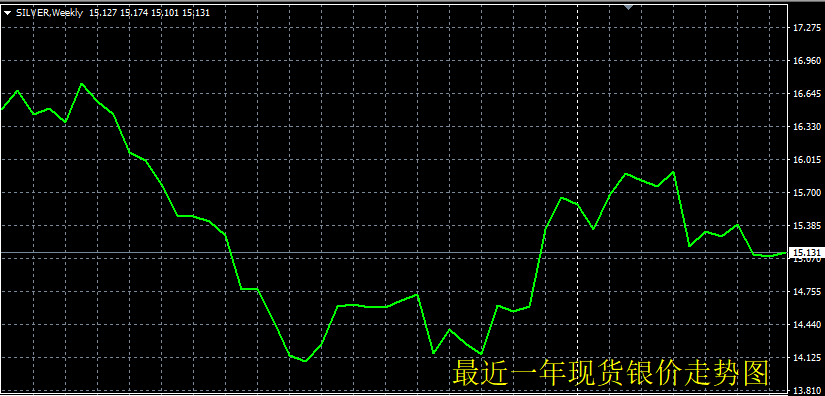

進入二季度以來,國內外風險偏好開始回歸,中美股市出現連續的上漲的行情,背后主要的推動力來自中國的刺激,以及美聯儲相對樂觀的經濟前景展望。在這樣的背景之下,現貨白銀市場將迎來怎樣的表現呢?

從去年四季度至今,市場的預期從停止加息向降息過渡,經濟衰退的預期將再次主導市場。風險偏好回歸的過程最終會受到經濟數據下行的擾動而終結,比如非農就業、PMI等。在3月的非農數據公布后,美國利率期貨顯示年內再度加息的概率為零。在確定美聯儲2019年不再加息之后,各類資產定價的主導權將重新往經濟衰退預期靠攏。

市場預期從加息次數減少逐步過渡到降息,對流動性作用的認識就從邊際寬松提振經濟(改善風險偏好、股市上漲),轉變為潛在衰退預期倒逼流動性放松。在3月20日美聯儲議息會議上,鮑威爾確認了2019年美聯儲將不再加息后,上述進程的轉化已經正式開始。

展望未來一個季度,由于經濟衰退預期和利率進一步下行的預期同時存在,預計全球股票市場會早于商品市場發生調整,風險偏好上升的趨勢會消退,但通脹預期并不會立馬下行。實際利率是影響貴金屬價格的重要影響因素。

隨著市場對美聯儲未來降息的預期將逐步提高,美國的名義利率會走低,從而利淡美元,利好銀價。另一方面,加息預期減少,流動性改善帶來的風險偏好回暖的紅利已經結束,股市強勢可能無以為繼,若短期出現急速回調,將觸發部分資金流入貴金屬市場避險。

[版權聲明]本文章為原創文章,轉載需注明出處https://www.gold2u.com,對於不遵守此聲明或者其他違法使用本文內容者,將依法保留追究權。